住宅ローン2019年9月6日

住宅ローン【フラット35】とは

最長35年の借入期間中ずっと固定金利の住宅ローンです!!

フラット35とは、住宅金融支援機構が行う証券化支援事業を活用した長期固定金利型住宅ローン商品です。新規住宅購入だけでなくリフォームや借換にも使えます。

フラット35の特徴は?

☆返済期間中「金利」が変わらず一定です!!

- 融資実行時に返済終了までの金利が確定します!!

- ⇒返済額が変わらず一定なので、「子どもの教育費」「老後資金」「車の買い替え」など将来にわたっての資金計画が立てやすい。

☆団体信用生命保険の加入が任意です!!

- ⇒フラット35で団体信用生命保険に加入しない場合は、融資金利が-2%となります。

- ⇒ほとんどの金融機関で住宅ローン融資条件で団体信用生命保険の加入が必須のため、体況上の理由で団体信用生命保険に加入できないと住宅ローンが組めません。

*団体信用生命保険についてはこちら

☆保証人・保証料・繰上返済手数料が不要です。

- *事務手数料は必要となります。

☆様々なニーズに対応しています!!

- 子育て支援=地方公共団体の補助金交付などとセットで、フラット35の借入金利が一定期間引き下げられます。

- 移住・空き家活用=地方公共団体の補助金交付などとセットで、フラット35の借入金利が一定期間引き下げられます。

- 「自営業者」「転職間もない」「パート・アルバイト」「産休・育休中」の方も融資可能です。*一定の条件があります。

- ご夫婦の収入を合算して住宅ローンが組めます。

- 親子リレー返済ができます。

フラット35には「買取型」と「保証型」があります。

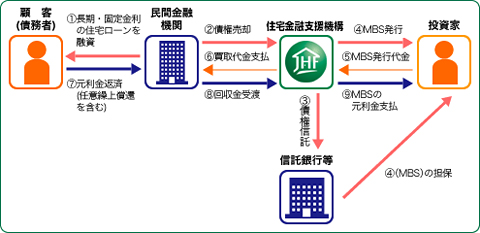

【フラット35 買取型のしくみ】

フラット35は「証券化」というしくみを使って投資家から資金調達を行っています。このしくみは次のとおりです。

- 金融機関は、お客様に対して長期・固定金利の住宅ローン(フラット35)を実行します。

- 金融機関は、住宅ローンを融資すると同時に、当該住宅ローン債権を機構に譲渡します。

- 機構は、②により金融機関から譲渡された住宅ローン債権を、信託銀行等に担保目的で信託します。

- 機構は、③により信託した住宅ローン債権を担保として、住宅金融支援機構債券※を発行します。

※ この債券は住宅ローン債権を担保とした資産担保証券 (MBS:Mortgage Backed Security)です。 - MBSを購入した投資家は代金を機構に支払います。

- 機構は、MBSの発行代金により、金融機関に対し、住宅ローン債権の買取代金を支払います。

- お客様は金融機関に、住宅ローンの元利金の返済をします。

金融機関は機構から管理回収業務を受託しています。) - 金融機関はお客様からの返済金を機構へ引き渡します。

- 機構は、お客様からの返済金を元に、発行したMBSについて、投資家に対し元利払いを行います。

〈フラット35HPより引用〉

【フラット35 保証型のしくみ】

フラット35(保証型)】は、【フラット35】と同様、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンです。

主に短期資金で資金調達を行う銀行などの民間金融機関は、全期間固定金利の住宅ローンを取り扱うことが難しいとされています。

住宅金融支援機構は、金融機関が提供する住宅ローン(【フラット35(保証型)】)について、お客さまが返済できなくなった場合に金融機関に対して保険金を支払う住宅融資保険(保証型用)を引き受け、また、【フラット35(保証型)】(その信託の受益権を含む。)を担保として発行される債券等に係る債務の支払いの保証を行うことで、金融機関が全期間固定金利の住宅ローンを提供する仕組みを支えています。

〈フラット35HPより引用〉

金利について

フラット35(買取型)においては、以下の①~④の条件に応じて金利が異なります。

- ①返済年数 15年以上20年以下

- ②返済年数 21年以上~35年以下

- ③融資率 建設費または購入価格の90%以下

- ④融資率 建設費または購入価格の90%超100%

フラット35(保証型)においては、買取型より金利が低くなり、以下の①~③の条件に応じて金利が異なります。*保証型が組める金融機関はごく一部の金融機関に限られています。

- ①融資率 建設費または購入価格の70%以下

- ②融資率 建設費または購入価格の80%以下

- ③融資率 建設費または購入価格の90%以下

最新の金利情報はこちらをご覧ください。

*「買取型」「保証型」とも取扱のある「ARUHI住宅ローン」のHPです。

*「買取型」はフラット35・「保証型」はスーパーフラットで検索してください。

https://www.aruhi-corp.co.jp/

返済期間について

- ①返済期間は15年以上35年以内

- ②最終返済時年齢満80歳未満

- ③お申し込み時年齢が満60歳以上の場合のみ、10年以上14年以下の設定も可能

フラット35を利用するためには、住宅金融支援機構が定める技術基準に適合し、そのことを証明する「適合証明書」を取得する必要があります。併せて新築住宅の場合は建築基準法に基ずく「検査済証」が交付されていることの確認もあります。

詳しくは「フラット35」HPをご覧ください

https://www.flat35.com/index.html