住宅ローン2023年12月8日

98%の人が選ばない⁈住宅ローン~元金均等返済~

皆さんは住宅ローンを組む時にどんなことで選びますか?

・金利?

・変動か固定か?

・返済年数?

ローンを組むときは誰でも早く返済したいですよね。

しかし、どんな種類があるのか、自分たちにベストな住宅ローンはあるのか?

また、誰に聞けばいいのか?と、迷うと思います。

家づくりを始めるとそういった疑問に答えてくれるのは住宅営業マンまたは銀行員です。

その住宅営業マンも銀行員も勧めてこない住宅ローンがあるのです。

それは98%の人が借りていないのですが、利息や返済額に影響があるものなのです。

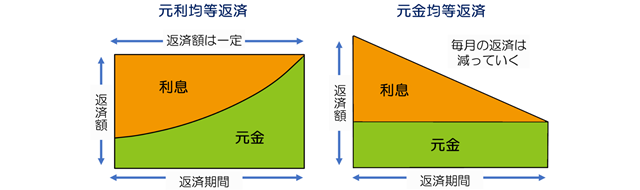

皆さんはこの様なグラフを見たことがありますか?

これは住宅ローンの種類の違いではなく返済方法の違いです。

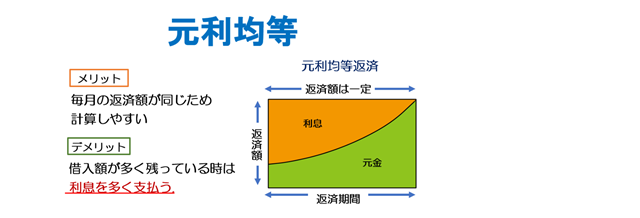

大多数の人が左側の方法「元利均等返済」という方法で返済しています。

こちらのグラフのポイントが、返済を始めた時から7~8年の所まで左側の方が利息を多く返済しているという点です。

同じ金利・同じ返済年数なら同じように返済していくはずですが、この返済の仕方の違いにより利息の払い方が異なります。

≪元利均等と元金均等の違い≫

元利均等…元金と利息の合計が毎月一緒

↳毎月十万円なら完済するまでずっと10万円

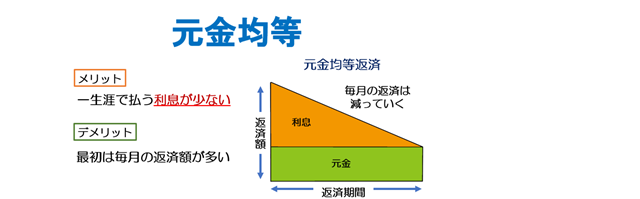

元金均等…毎月の返済額は減っていく

※こういった情報を住宅営業マンも銀行員もすぐには元金均等の話はしません

条件:金 利_0.7%

借入額_4,000万円

期 間_35年

| 元利均等 | 元金均等 | |

| 当初の返済額(月々) | 107,408円 | 118,571円 |

| 最後の返済額(月々) | 変わらない | 95,333円 |

98%の人が利用する元利均等の場合ずっと返済額は変わりません。

元金均等の場合、最後に払う額は当初より減っています

これによりトータルで払う利息の差が出ます

| 元利均等 | 元金均等 | |

| 当初の返済額(月々) | 107,408円 | 118,571円 |

| 総利息 | 5,111,275円 | 4,911,480円 |

| 差額 199,795円 | ||

この元金均等は最初が大変で高齢になったときには当初より毎月の返済が減っているのです

住宅ローンは長期間で払うので家族構成も変わったり、収入も変わるでしょう

そこで必要になってくるのが皆さんのそれぞれの将来シュミレーションや返済計画です

ほとんどの人が同じ住宅ローンだからと言ってそれだけで決めるのではなく

将来のシュミレーションを元に判断してはいかがでしょうか?

おうちの相談窓口つくば土浦店/つくばみどりの店/とちぎ小山店では住宅会社のご紹介と合わせて、普段なかなか担当してもらえない店長や責任者クラスの方々をご紹介!

経験豊富で優秀な方々に担当していただけるので安心して家づくりが進められます。

おうちが欲しいと思ったら先ずは中立的な当店へご相談ください🏠

ご予約は

各店舗の予約カレンダーからお申し込みください。

お急ぎの方はお電話かLINEチャットにてお問合せください。

つくば土浦店/つくばみどりの店

☎:0120-900-482

とちぎ小山店

☎:0120-900-521

おうちの相談窓口では注文住宅専門のアドバイザーが家づくりに関する基礎知識を無料でしっかりお伝えし、信頼度の高い優秀な担当者への橋渡しをいたします。

茨城県や栃木県はもちろん、近隣県の方々からのお問い合わせも大歓迎です。

お気軽にお問合せやご予約をお待ちしております。