住宅ローン2018年10月16日

Q.つなぎ融資(つなぎローン)て何ですか?

住宅ローンを組んで、注文住宅を建てる場合に必要になるのが「つなぎ融資」です。

注文住宅を建てる場合は土地の購入費用と住宅の建築費用が必要になります。

住宅ローンは「土地の住宅ローン」と「建物の住宅ローン」の2本立てになります。

「土地の住宅ローン」は土地決済時に融資実行されますが、「建物の住宅ローン」は建物が建ちあがって、引渡しを行った時(抵当権設定時)に融資実行されます。

「土地の住宅ローン」の返済は建物が建ちあがり、抵当権が設定されるまでは利息のみの返済となります。(金融機関によっては返済方法が違います。)

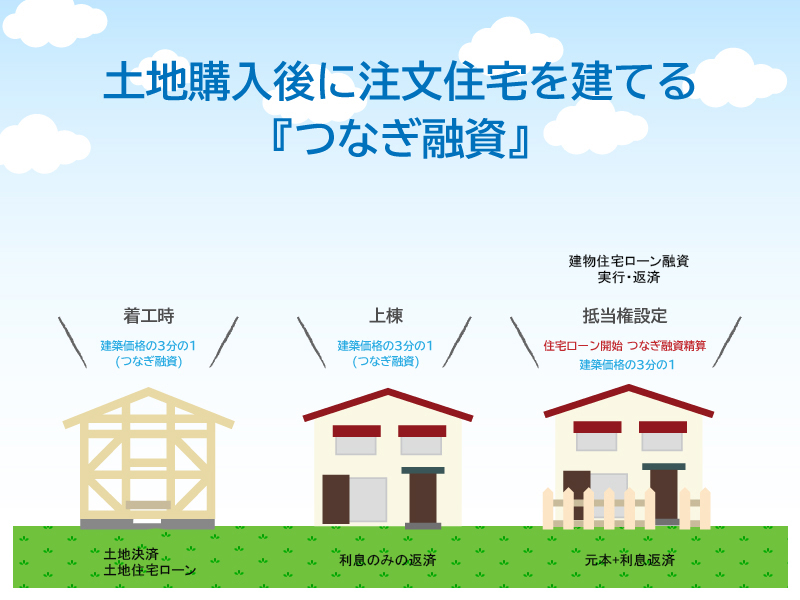

「建物の建築費」は着工金(建物着工時)・中間金(上棟時)・竣工金(建物完成時)の3分割で建築会社に支払う場合がほとんどです。

例えば建築費が3,000万円の建物だとすると1,000万円づつ3回支払うことになります。

3回目の竣工金は融資実行された「建物の住宅ローン」で支払いますが、着工金1,000万円・中間金1,000万円、合わせて2,000万円の自己資金を用立てなくてはなりません。

すべて自己資金で賄うことは難しいので「建物の住宅ローン」が実行されるまで、建築資金を支払うための融資を利用することになり、これを「つなぎ融資(つなぎローン)」といいます。

具体的には

- ①土地決済時に土地購入代金支払いのための住宅ローンが始まります。

- ②着工金(建物着工時)に建築金額の3分の1

- ③中間金(上棟時)に建築金額の3分の1

- ④竣工金(抵当権設定時)に購入金額の3分の1=住宅ローン融資実行

⇒④は住宅ローンが融資実行されますので問題はありません。

①②③を支払うために借りるのが「つなぎ融資」です。

引渡し(抵当権設定時)に支払われる住宅ローンで精算します。

⇒つなぎ融資は住宅ローンを組む金融機関で借りるかかノンバンクのつなぎ融資を借りることとなります。つなぎ融資の返済は住宅ローンが融資実行になるまでは利息のみの支払いになることが一般的です。

まとめると・・・

- ①土地決済時に土地購入代金支払いのための住宅ローンが始まります。

- ②着工金(建物着工時)に建築金額の3分の1

- ③中間金(上棟時)に建築金額の3分の1

- ④竣工金(抵当権設定時)に購入金額の3分の1=住宅ローン融資実行

⇒④は住宅ローンが融資実行されますので問題はありません。

②③を支払うために借りるのが「つなぎ融資」です。

抵当権設定時(引渡し)に支払われる住宅ローンで精算します。

注)金融機関によっては土地取得費も抵当権設定時に住宅ローンとして融資されるため「土地取得時」も「つなぎ融資」を利用することになる場合もある。

⇒ほとんどの場合住宅ローンを組む金融機関で「つなぎ融資」を受けますが「つなぎ融資」が実行されたときの返済は、住宅ローンが融資実行になるまでは利息のみの支払いになることが一般的です。

参考までに・・・

*「つなぎ融資」を扱っていない金融機関もありますので、住宅ローンを検討する際は「つなぎ融資」が利用できるか確認しましょう。

*住宅会社によっては自社グループ会社の「つなぎ融資」が利用できるところもあります。この「つなぎ融資」を利用し金融機関で「住宅ローン」を組むことも可能です。

*金融機関によっては「つなぎ融資」ではなく「分割融資」「建物着工前に土地代金+建築費の一括融資」をしてくれるところもあります。

その場合、建築中から住宅ローンの返済が始まる金融機関もありますので、「家賃」と「住宅ローンの返済」が数か月重なりますので入念な「資金計画」が必要になります。