住宅ローン2022年4月22日

注文住宅失敗談!!にしない

『住宅購入における資金計画のコワ~イ落とし穴・・・夫婦で住宅ローンを組む』

夫婦どちらか一方の年収では住宅ローンの融資可能額が、購入希望物件の価格を下回ってしまう場合、夫婦の収入を合算して融資可能額を上げて希望物件を購入する方法があります。

希望物件を購入できることは喜ばしいことでがありますが、収入を合算することのメリット・デメリット・そのデメリットを回避する方法を理解せずに資金計画をたてると後々思わぬ落とし穴にはまってしまい家計破綻やせっかくの我が家を手放さなければならないことになってしまいます。そのようなことにならないために解説致します。

収入を合算して住宅ローンを借りる場合「連帯保証」「連帯債務」「ペアローン」という3つのパターンがあります。

【連帯保証】

主債務者(夫)が返済できない時に連帯保証人(妻)に住宅ローンの返済義務が生じます。

夫婦の年収を併せて住宅ローンを組みますが、夫が住宅ローンを契約し返済義務は夫にあります。妻は保証人として銀行と契約します。夫が返済できなくなった時に妻が返済の義務を負います。

ほとんどの金融機関で扱っている収入合算がこのタイプです。

合算できる妻の年収は50%という金融機関がほとんどです。

金融機関の定める連帯保証人の条件を満たさない場合は収入合算できません。

【連帯債務】

夫・妻ともに返済義務があります。

住宅ローンの契約の数は1本ですが、夫・妻ともに住宅ローンの契約をするので二人ともに融資額の返済の義務があります。

住宅ローン控除は夫・妻それぞれが受けられます。

フラット35の収入合算はこのタイプです。他に扱っている金融機関は限られています。

妻の年収は100%合算できます(フラット35の場合)。

どちらかが審査に通らなければ収入合算での住宅ローンは組めません。

【ペアローン】

夫・妻ともに一人づつ住宅ローンの契約をします。

契約が2本になりますので、印紙代などの費用も2本分になります。

住宅ローン控除は夫・妻それぞれが受けられます。

夫・妻それぞれの年収を基準に審査されます。

どちらかが審査に通らなければペアローンでの住宅ローンは組めません。

収入合算のタイプとメリット・デメリット

| 収入合算のタイプとメリット・デメリット | |||

|---|---|---|---|

| 借り方 | 連帯保証 | 連帯債務 (フラット35の場合) |

ペアローン |

| 債務者 | 主債務者:夫

連帯保証人:妻 |

夫=主債務者

妻=連帯債務者 |

夫・妻

それぞれが債務者であり、夫は妻の、妻は夫の連帯保証人となる |

| 融資可能額算出の年収の割合 | 夫の年収(100%) + 妻の年収(50%) |

夫の年収(100%) + 妻の年収(100%) |

夫・妻

それぞれの年収で算出 |

| 団体信用生命保険 | 夫のみ加入 | 夫婦連生団信 (フラット35の場合)*どちらかが万が一死亡した場合は融資額残額が全額保険金で完済となる |

夫・妻

それぞれが加入 |

| 住宅借入金特別控除 (住宅ローン控除) |

主債務者の夫のみ受けられる | 夫・妻 それぞれが受けられる |

夫・妻 それぞれが受けられる |

| メリット | 妻が仕事を辞めても住宅ローン控除に影響しない | *夫・妻とも団信の加入ができる どちらかが万が一死亡した場合は融資額残額が全額保険金で完済できる*夫・妻とも住宅ローン控除が受けられる |

*夫・妻とも団信の加入ができる

*夫・妻とも住宅ローン控除が受けられる |

| デメリット |

|

|

|

| デメリットを回避する方法 |

| 1.「連帯債務」「ペアローン」に比べて融資可能額が低くなる |

|---|

| 購入希望額に満たない場合、親や祖父母からの援助が受けられるのであれば、「住宅取得資金贈与の非課税の特例」や「相続時精算課税制度」を利用して自己資金を増やす |

| 2.妻は団信に加入できない⇒世帯収入は減り住宅ローンの返済は続く |

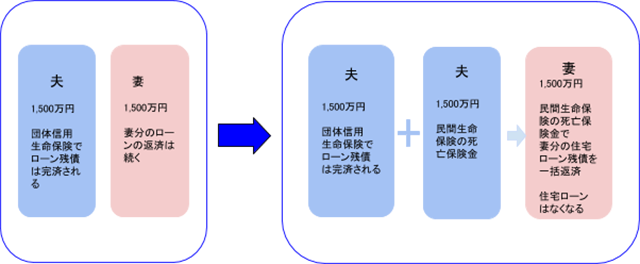

| 妻が万が一死亡してまっても住宅ローンを完済できるよう、生命保険で妻の死亡保障を準備しておくことによって、世帯年収が減っても経済的ダメージを避けることができる |

| 3.妻は住宅ローン控徐が受けられない |

| 妻が正社員であったり収入が多い場合は「連帯債務」「ペアローン」を検討する |

| 4.妻が出産を機に退職をしたり、夫・妻のどちらかが病気などで失職をした場合、住宅ローンの返済が困難になり、生活を大きく圧迫することが考えられる |

|

| 5.住宅ローン控除期間に夫・妻どちらかが病気などで失職した場合は、その分の住宅ローン控除が受けられない |

| 住宅ローン控除分を固定資産税の支払いに充てるなどの資金計画をたてない⇒住宅ローン控除は10年間しか利用できないので、ここをあてにしているといずれにしても家計は苦しくなる |

| 6.どちらかが万が一死亡した場合、生存している方のローンの返済は続く |

| 民間の生命保険を組み合わせることによってどちらかに万が一のことが起こった場合、住宅ローンのすべてが完済できる方法をとることができる

〈夫婦で1,500万円づつローンを組んで、万が一夫が死亡した場合〉 |

「マイホームは人生で一番高いお買物」といわれています。

また住宅ローンの返済は30年~35年と長期にわたって続きます。

その間にほとんどのご家庭で子どもの教育資金が大きく家計を圧迫する時が数年続き、子どもが社会人になったら親の介護でお金がかかるということも起こりえます。

様々なリスクを想定し、住宅購入に特化したファイナンシャルプランナーに「ファイナンシャルプランニング」をしてもらい、住宅購入から老後生活までのキャッシュフローを明らかにした上で購入住宅の適正価格や住宅ローンの組み方を決めていきましょう。

関連コラム

令和4年度【住宅取得資金の贈与を受けた時の非課税の特例】

~親や祖父母(直系尊属)からの住宅取得資金の贈与には非課税枠があります~

https://uchitateru.com/columns/2281.php

自分が借りられる住宅ローンは3,800万円!!ほしい物件は5,000万円。あと1,200万円どうやって増やす? 「親からの援助を受ける」

http://uchitateru.com/wp/columns/371.php

住宅ローン返済中に病気やケガで働けなくなってしまったらどうする

http://uchitateru.com/wp/columns/1427.php