住宅ローン2022年5月20日

【要確認】変動金利で大丈夫?

住宅ローンの金利は変動金利が人気のようです。

それは何といっても金利の低さ。2022年5月現在では0.3パーセント台の金利を設定している金融機関もあります。

金利の低さが魅力の反面、返済期間中金利が変動するため、将来金利が大きく上がってしまったら、返せるかどうか不安で仕方ないと考える人が多いことも事実です。

変動金利とは?

返済期間中、金利が変動しますが、その金利変動の幅には制限がありません。つまり返済額も変動するということです。

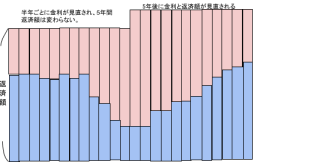

金融機関によってはその限りではありませんが、一般的に半年ごとに金利が見直されます。しかし5年間は返済額は変わりません。(5年ごとに金利と合わせて返済額の見直しが行われます)。

金利が上がれば返済額に対して利息の占める割合が多くなり、金利が下がれば返済額に対する元本の占める割合が多くなります。

金利上昇のリスクは借りる側が負います。

変動金利の仕組み図(イメージ)

利息

元本

返済額125%ルールとは?

5年ごとに返済額は見直され、返済額が調整されますが、元利均等返済の場合は金利が大きく上がる場合、返済額も大きく上がってしまいますが、上がってよい返済額の上限が決まっており、それまでの返済額の125%以内というルールがあります。

金利が大幅に上昇した場合、返済額の中で利息が払いきれずに未払い利息となり、それが翌月以降に繰り越されますが、その状態が返済最終回まで繰り越された場合、払いきれなかった元金と未払い利息を合わせて返済最終回に一括返済となります。

低金利の時には元本を多く返済できますが、金利の変動を生かして返済をするには、金利が上昇したタイミングで返済額軽減型の繰上返済を行うことで元本が減り、返済額の上昇を抑えることができます。

変動金利メリット

低金利の時は元本を多く返済ができる

長期固定金利よりは金利が低い(返済額が低い)

低金利が続けば返済総額が少なくなる

変動金利デメリット

金利が上昇すると返済額も上がる。

返済額が安定しないので、資金計画が立てにくい。

金利上昇リスク対応方法

固定金利の場合は、返済期間中ずっと返済額が一定ですので安心ですが、金利の低い変動金利にも魅力を感じます。

・・・金利が上昇して返済額がどんどん上がってしまったらどうしよう。

金利が上昇した時のリスクヘッジの対策を取っておけば安心です。

ここでクイズです。

あなたは今、お風呂に入っています。

何があっても1時間はバスタブの中からは出られません。

バスタブにつかりながら追い炊きをしていたら、追い炊き機能が突然故障し10分が経過し、適正温度になっても沸かし続けられてしまいました。(温度設定のできないタイプのお風呂ですヨ)

熱くて熱くてたまりません。でも、お風呂からは出られません。

その時あなたなら、どうしますか??

そうです。

適温になるまでバスタブにお水を入れれば温度を下げられ快適になりますね。

水を汲んだバケツを周りにたくさん用意しておけば、このような事態が発生してもお湯の温度を快適に保ち、安心してお風呂に入ることができます。

沸かし続けられたお風呂のお湯が金利の上昇。

バケツの水が繰り上げ返済資金と考えてみてください。

金利が上昇し続け返済額が上がってしまった場合、繰り上げ返済で元本を減らしましょう。

元本を減らすことで、金利上昇の負担を減らすことができ、返済額を減らすことができます。

変動金利の場合、金利上昇リスクの負担は借りている側が負いますが、繰り上げ返済資金を計画的にためていくことで、金利上昇に対応することができますので安心です。

ここで繰り上げ返済についてお話しますね。

繰り上げ返済とは、まとまった資金を返済して元本を減らすことを指します。

繰り上げ返済には下記2種類があります。

①期間短縮型=返済額を変えずに返済期間を短くする

②返済額軽減型=返済期間を変えずに返済額を少なくする

金利が上昇し、返済額が上がってしまい、返済額を抑えたい場合は「②返済額軽減型」の繰り上げ返済をする

- 借入額:3,000万円

- 金利:0.475%(2022年5月民間金融機関変動金利)

- 返済期間:35年

- 返済開始から5年間の月返済額:77,544円

- 繰上返済資金:毎月1万5,000円ずつ積み立てる

*35年固定金利(フラット35 2022年5月金利1.48%)で借りた場合の月の返済額は91,640円。変動金利の返済額と固定金利の返済額の差額を貯金する

返済開始から5年後に金利が0.1%上がり0.575%に上がったと仮定

毎月返済額:78,688円に上がる

10年後に金利が返済開始から1.1%上がり1.575%に上がったと仮定

毎月返済額:88,696円に上がる

この時点で返済額が1万円上がってしまいました。

住宅ローン返済開始から積み立ててきた繰上返済資金180万円(1万円×12か月10年)で繰上返済を行うと、毎月の返済額が81,433円に下がります。月の貯蓄額を増やすことにより、返済額をもっと抑えることができます。

金利が上がって返済額が上がってしまった場合でも、返済可能な額ならば繰上返済をすることは必要ありません。繰り上げ返済資金としてためたお金は、将来の金利の上昇に備えため続けておきましょう。

最終的に繰り上げ返済が必要なかった場合は、ためたお金を「おうちのメンテナンス費用」に回すこともできますので、許せる範囲の金額を毎月貯めていきましょう。

「備えあれば憂いなし」

変動金利で住宅ローンを組む場合は繰上返済資金をためておきましょう。

低金利を上手に生かし、金利上昇に備えて資金を蓄えていくことが変動金利と上手に付き合う方法です。