住宅ローン2020年7月7日

住宅ローン返済中のリスクとは

いざマイホーム購入となると、住宅ローン金利や間取り、新居に置く家具の購入などに気持ちが集中してしまうようです。

でもちょっと待ってください。

住宅ローンを組む今だからこそ、住宅ローン返済中のリスクに、目を向けましょう。

住宅ローン返済中の心配事は「もしも返せなくなったら・・・」ではないでしょうか。

その「もしも返せなくなったら・・・」がおこる状況が住宅ローン返済中のリスクです。

「住宅ローン返済中のリスクとリスクヘッジの方法」

住宅ローンを借りた人が亡くなってしまったら

⇒「団体信用生命保険」の死亡保障で住宅ローンの残債を完済する

住宅ローンを借りた人が病気やケガで働けなくなってしまったら

⇒「就業不能保険」「所得補償保険」の活用

収入減少や生活状況の変化により住宅ローンの返済が困難になった

⇒滞納をする前に金融機関に相談

団体信用生命保険とは・・・

住宅ローンを借りた人(債務者)が亡くなってしまってお金を返せなくなったら、お金を貸した金融機関も住宅ローンの残債があるまま残された家族も困ってしまいます。

債務者に万が一の事がおこった場合に、住宅ローンの残債を団体信用生命保険の保険金で完済します。

契約者は金融機関となり保険料は住宅ローンの融資金利に含まれています(金融機関によりその限りではない)。

ほとんどの金融機関では「団体信用生命保険」加入が融資条件となっています。

体況上の理由(持病があるため)で団体信用生命保険に加入できない場合は住宅ローンを組むことができません。

その場合、住宅金融支援機構のフラット35でしたら、団体信用生命保険の加入が任意ですので住宅ローンを組むことができます。ただし、万が一のことを考えて十分な資金計画を立てることが重要になってきます。

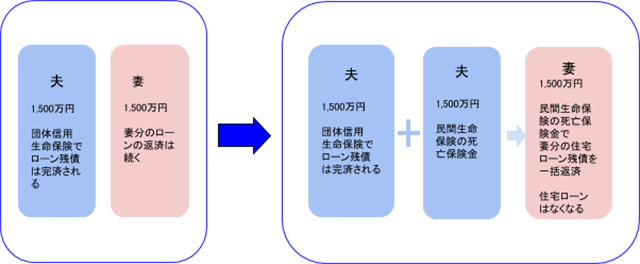

☆ご夫婦でペアローンを組んでいた場合、どちらかに万が一のことが起こってしまったら・・・

万が一のことが起こってしまったら、その方の分の住宅ローンは団体信用生命保険の保険金で完済できますが、自分のローンは返し続けなければなりません。

ひとりで子供を育てながらローンの返済をするのも大変です。民間の生命保険を組み合わせることによってどちらかに万が一のことが起こった場合、住宅ローンのすべてが完済できる方法をとることができます。

18歳未満の子のいる夫婦の場合、配偶者に万が一のことが起こった場合、国民年金加入者は遺族基礎年金を、厚生年金加入者は遺族厚生年金を受給することができますので、住宅ローンが完済していれば配偶者の収入が無くなっても安心です。

≪夫婦でペアローンを組み1,500万円ずつの残債の時、夫に万が一のことがおこった場合≫

(妻に万が一のことがおこった場合は夫と妻を読み替えてください)

☆夫が住宅ローンを組んで妻が専業主婦の場合・・・

ここは皆さん落とし穴になるようです。

というのも、専業主婦が収入を得ているわけではありませんので、妻に死亡保証はいらないと考えている方が多く見受けられます。

住宅ローン返済中に妻に万が一のことが起こってしまったら、子がいれば遺族基礎年金を受給することができます。

しかし、夫が一人で子育てをしながら働くというのは容易なことではありません。まず残業ができなくなると収入がダウンします。

お惣菜を買ったり外食が増えるかもしれません。ご実家に子を預けて育てて頂いたとしても養育費がかかります。専業主婦に万が一のことが起こってしまったら住宅ローンを完済できるよう、生命保険で妻の死亡保障を準備しておくと安心です。

就業不能保険・所得補償保険とは・・・

住宅ローン返済中のリスクとして、一番心配なのが「働けなくなってお給料が途絶えたら」ということではないでしょうか。

「就業不能保険」「所得補償保険」とは病気やケガで働けなくなったときに毎月のお給料のように保険金が受け取れる保険です。

住宅ローンを組む時には「加入すべき保険」といえるでしょう。

保障(補償)内容等詳しくは下記コラムをお読みください。

住宅ローン返済中に病気やケガで働けなくなってしまったらどうする!?

http://uchitateru.com/wp/columns/1427.php

収入減少や生活状況の変化により住宅ローンの返済が困難になった

返済が困難と感じたら、すぐに金融機関に相談してください。

各金融機関にはローンの返済について相談できる窓口があります。

「窓口で相談できる内容」

【返済条件の変更】滞納してからでは返済条件の変更はできません!!

- ボーナスの大幅カットや転職等でボーナス返済が困難となった

⇒ボーナス返済部分を毎月返済に均す

⇒一定期間毎月の返済額の減額や期間の延長 - 子どもの大学卒業や退職金の受給など近い将来収入が増える場合

⇒ボーナス・毎月返済の一定期間減額 - 失業・病気療養による休職等で返済が困難

⇒一定期間元本の返済は据置、利息のみの支払いとする

関連コラム

『住宅ローンを組む前に知っておきたいこと!!』~住宅ローンの返済が厳しくなってしまったら~

http://uchitateru.com/wp/columns/1406.php