住宅ローン2020年7月13日

『団体信用生命保険とは?』

住宅を購入する時に、ほとんどの方が住宅ローンを組みます。

住宅ローンは20年・30年・35年という長い間、返済が続きます。

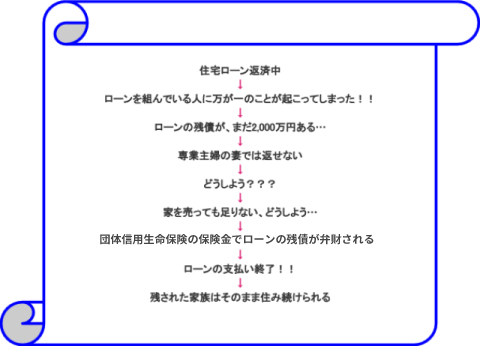

万が一住宅ローンを借りた人(債務者)が亡くなってしまい、お金を返せなくなったら、お金を貸した金融機関も住宅ローンの残債があるまま残された家族も困ってしまいます。

「団体信用生命保険」とは債務者が万が一、「亡くなってしまったり高度障害」になってしまった場合に、住宅ローンの残債を団体信用生命保険の保険金で弁済される住宅ローン専用の生命保険です。

団体信用生命保険は一般的に略して「団信」といわれています。

「契約者は金融機関」となり保険料は住宅ローンの「融資金利」に含まれています(金融機関によりその限りではない)。

ほとんどの金融機関では「団体信用生命保険」加入が融資条件となっています。

体況上の理由(持病があるため)で団体信用生命保険に加入できない場合は住宅ローンを組むことができません。

その場合、団体信用生命保険の加入が任意の住宅金融支援機構「フラット35」で住宅ローンを組むことができます。ただし万が一のことを考えて十分な資金計画を立てることが重要になってきます。

民間の生命保険では「持病がある方のための死亡保険」もあるので検討することをお勧めいたしますが、持病の種類・経過状況によっては加入できない場合もあります。

持病があり銀行住宅ローンを組めないかもしれないという不安がある場合は、「銀行住宅ローン」と「フラット35」の両方の審査を出しておくと良いでしょう。なお、フラット35の取扱金融機関は種々ありますので、金利だけでなく事務手数料や付帯サービスなどの違いも併せてどの金融機関にするか検討し決めましょう。

団体信用生命保険「保障の種類」と「保険料」

団体信用生命保険にはいくつかの保障の種類があります。選ぶ保障のタイプによって保障される範囲(保険金支払い条件)や保険料が変わります。

ここに掲載しているものは一部であり、金融機関により保障のタイプ・保障の範囲や保険金支払い条件および保険料は異なります。

| 保障のタイプ | 保障の範囲(保険金支払い条件) | 保険料 |

|---|---|---|

| 一般団信 | ①死亡・高度障害 | 金利に含まれる |

| ワイド団信 |

①死亡・高度障害 健康上の理由で一般団信に加入できない方に、引受基準を緩和した団信 病気の種類や状況によっては加入できない |

金利に+0.3%程度上乗せされる |

| ガン保障団信 |

①死亡・高度障害 ②生まれて初めてがんと診断確定されたときに保険金でローンの残債が全額弁済される 上皮内がん・悪性黒色腫以外の皮膚がんは保障されない |

金利に+0.2%程度上乗せされる |

| 三大疾病団信 |

①死亡・高度障害 ②三大疾病 (がん・急性心筋梗塞・脳卒中) 所定の状態になった時、保険金でローンの残債が全額弁済される |

金利に+0.25%程度上乗せされる |

| 八大疾病団信 |

①死亡・高度障害 ②三大疾病 (がん・急性心筋梗塞・脳卒中) 所定の状態になった時、保険金でローンの残債が全額弁済される ③5つの重度慢性疾患 (高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎) 所定の状態になった時、保険金でローンの残債が全額弁済される |

金利に+0.3%程度上乗せされる |

| 注意すること |

「ガン保障団信」「三大疾病団信」「八大疾病団信」における保険金支払い条件が「所定の状態になった時」とあるが細かい条件があり、なおかつ金融機関によって一定ではない。ここに於いては加入を検討する際は、パンフレット・重要事項説明書・約款等を用いた詳細説明を受け、確認することが重要。ここを怠ると将来「三大疾病」「八大疾病」に罹患した際保険金がおりると思っていたのに、保険金支払いの対象でなかったという事態が発生する危険性がある。 住宅ローンを組む時に加入する必要があるため、早めに説明を受けてどのタイプの団信にするか検討する。 |

|